消費者行動調査から読み解く首都圏商業施設の近未来~専門店テナント企業は今後、新規出店の案件をどう判断するべきか?~(2016年3月講演録)

消費者行動調査結果の一部をご紹介

(講演録【5】からの続き)「毎年新たな大型商業施設の開発が進んでおり、開業当初は話題になるものの、その後はどうなったのか?」という問題意識から実施した自社調査「商業施設利用実態調査」の結果から一部をご紹介します。

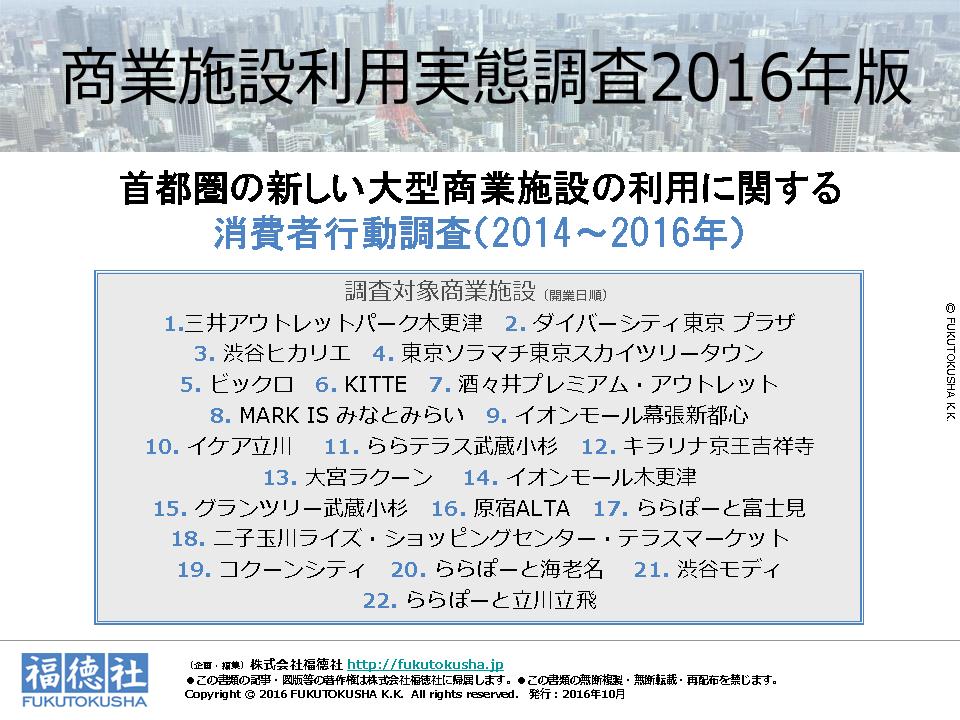

この調査では、このような商業施設を調べています。この中でご記憶にないものはないのでは、というぐらい、開業した時は話題になったものばかりです。

【図】調査対象商業施設

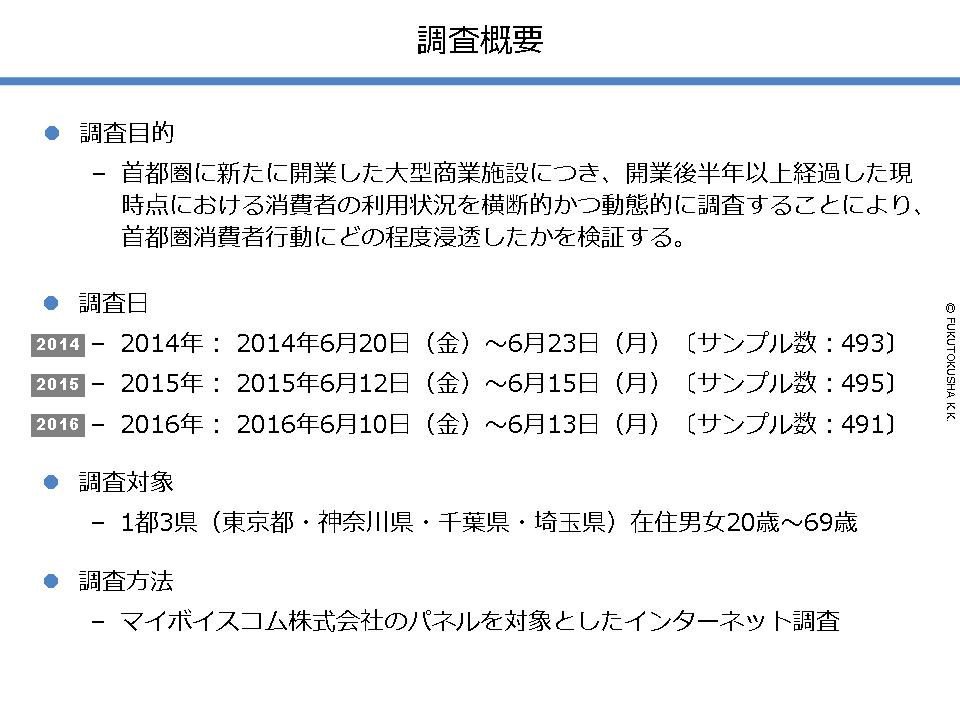

どのような調査かというと、毎年6月の中旬に実施しておりますが、1都3県の20歳から69歳の方を対象としたインターネット調査です。

【図】調査概要

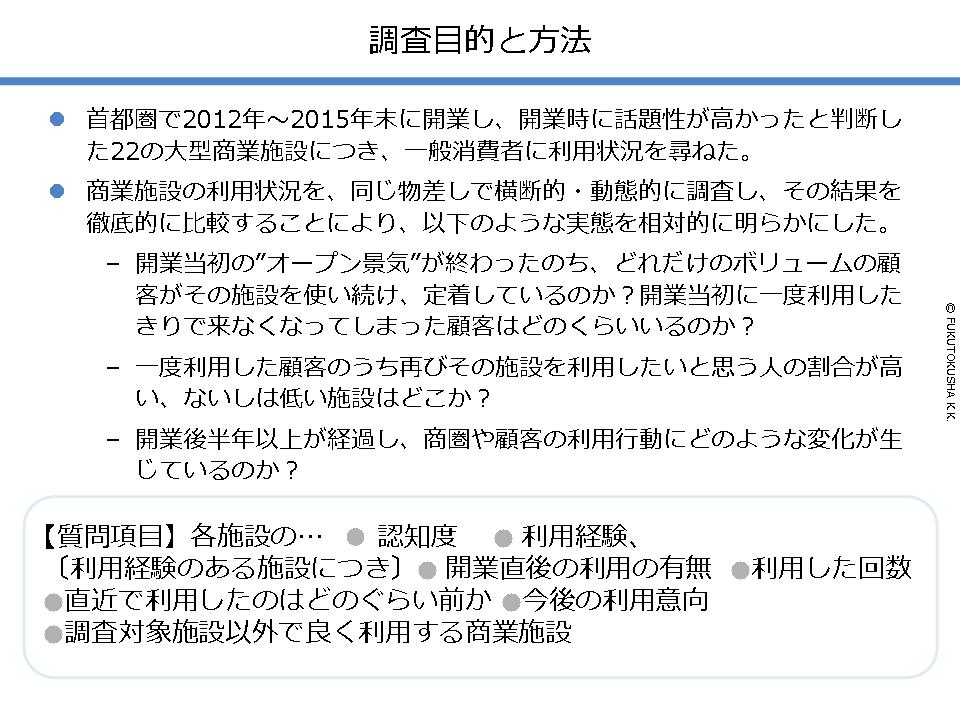

世の中には、特定の商業施設、例えば『渋谷ヒカリエ』に行ったお客さんを対象にした調査といったものはあるのではないかと思います。この調査はそうではなく、1都3県の消費者がどこの商業施設を使っているか、どこの商業施設とどこの商業施設を一緒に使っているか、どこの商業施設に開業当初に行ってそれきり行かなくなっているか、といったことを明らかにするものです。ものすごく集客力があるところは利用経験率が上がっていくが、ローカルで地味なところはそれほど数字が上がってこないはずですが、それを把握するデータが世の中にない。ということで、弊社では、こうしたデータを3年にわたってとっております。3年データが蓄積されたということでそろそろ世に問うてもいいのではないかということで、今少しずつ世の中にお出ししている状況です。

【図】調査目的と方法

質問項目はこういうものです。それぞれの施設を知っていますか、行ったことがありますか。それから、利用の仕方が問題となりますので、開業当初に行きましたか。利用した回数。どのぐらい利用していますか。

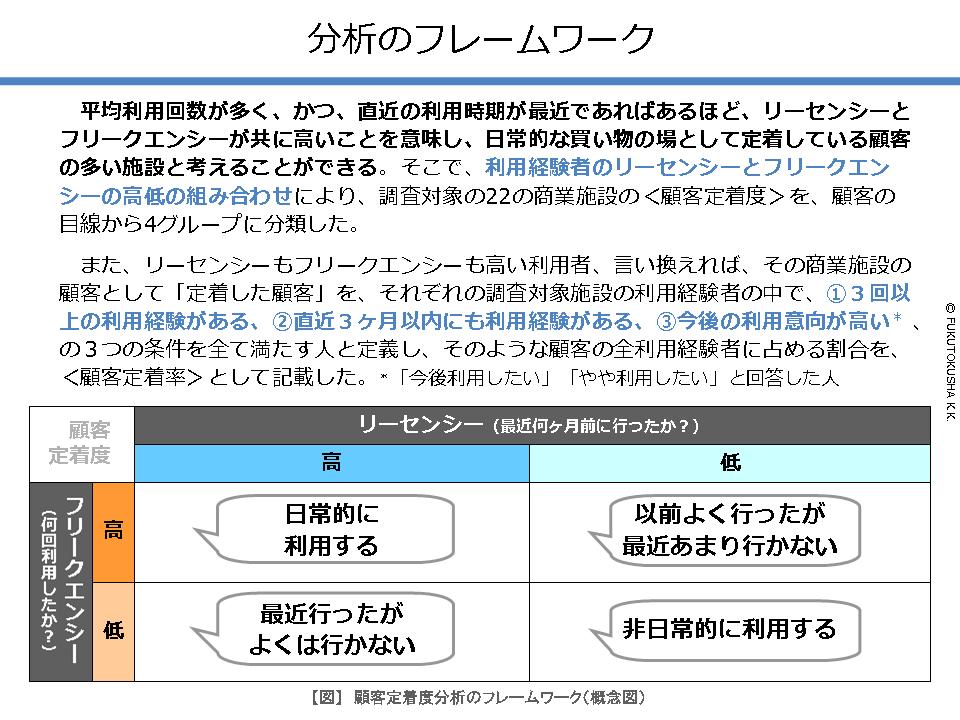

【図】分析のフレームワーク

開業当初一回行って行かなくなってしまった、といったら、それはあまりいいお客さんではないですよね。そういうお客さんばかりの施設って危ないですよね。それから、直近で利用したのはどのぐらい前ですか。利用した回数は5回などと多いが、最後に行ったのは2年前で止まっています、となったら、その人はもう行っていないということになります。そういったことを尋ねている調査です。

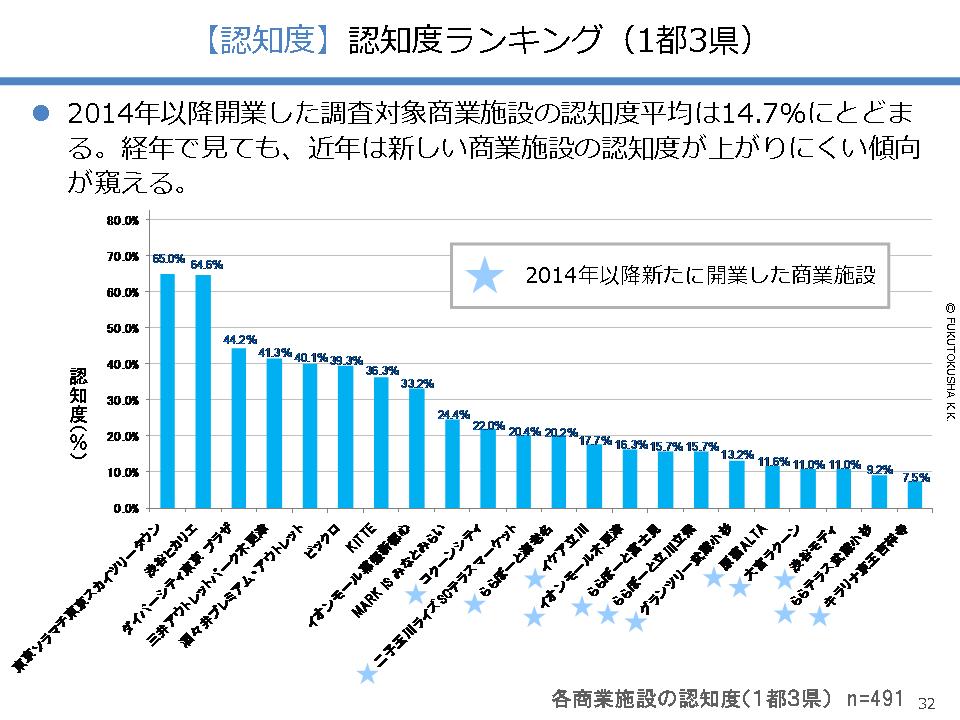

結果の一部をご紹介します。これは認知度ランキングです。1都3県の消費者に問うたところ、「そこは知ってます」というところに印をつけた人の比率です。『東京ソラマチ東京スカイツリータウン』、『渋谷ヒカリエ』。やはり超広域のターミナル駅にあるところは認知度が高いですね。それに比べて、比較するわけではありませんが、『キラリナ京王吉祥寺』という商業施設が2年前にオープンしているのですが、これになりますと、7.5%と低くなります。渋谷や観光地的なところとは、認知度にこのぐらい大きな開きがあるということがわかります。経年でデータを分析してみるとわかるのですが、近年は、新しいからといっていきなり認知度が上がるかというと、なかなか上がらない傾向が出ています。やはり色々なところに色々な商業施設が出てしまうと、消費者もなかなか情報を消費しきれず、結果として認知度がなかなか上がらない、といったことが起きているのではないかと思います。

【図】認知度ランキング(1都3県)

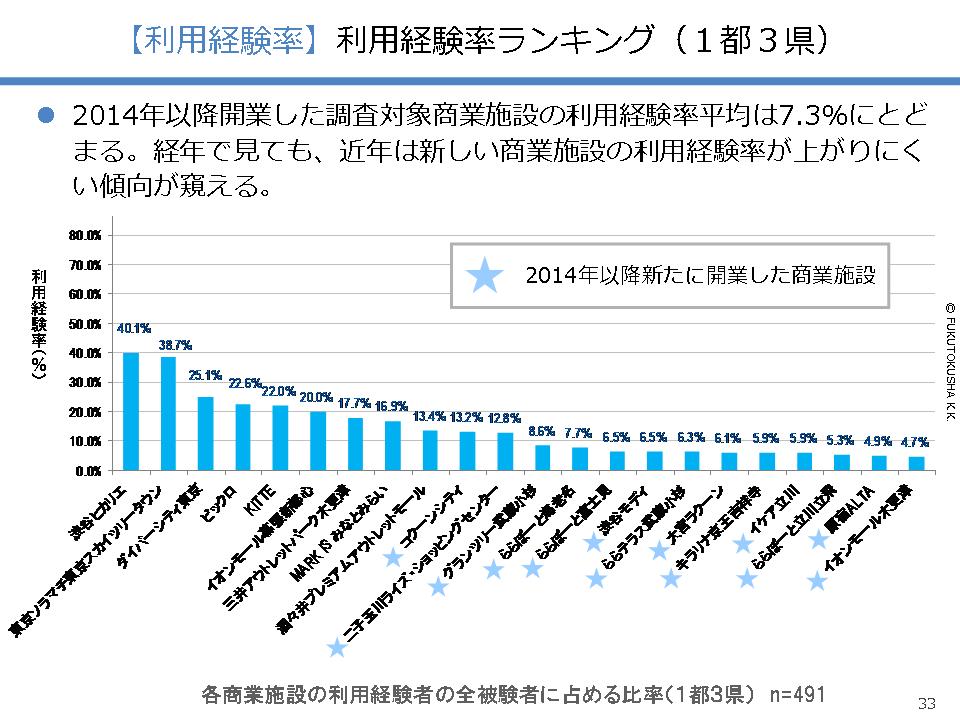

これが利用経験率、すなわち、一回でも行ったことがあるという人の比率です。知るよりも行くほうがハードルが高いので、認知度に比べるとガクッと数字が落ちるのは仕方がありませんが、認知度とほぼ似たような傾向が出ています。『キラリナ吉祥寺』が下から4番目で、『イオンモール木更津』になると5%未満しか出現しません。商業施設間でこのぐらい開きがあります。こういう数字は世の中にあるようでなかなかありませんでした。経年で分析すると、認知度と同様に、利用経験率も尚更、上がらなくなってきています。つい数年以内に開業した、話題性の高かったところでも、こういう傾向になっています。

【図】利用経験率ランキング(1都3県)

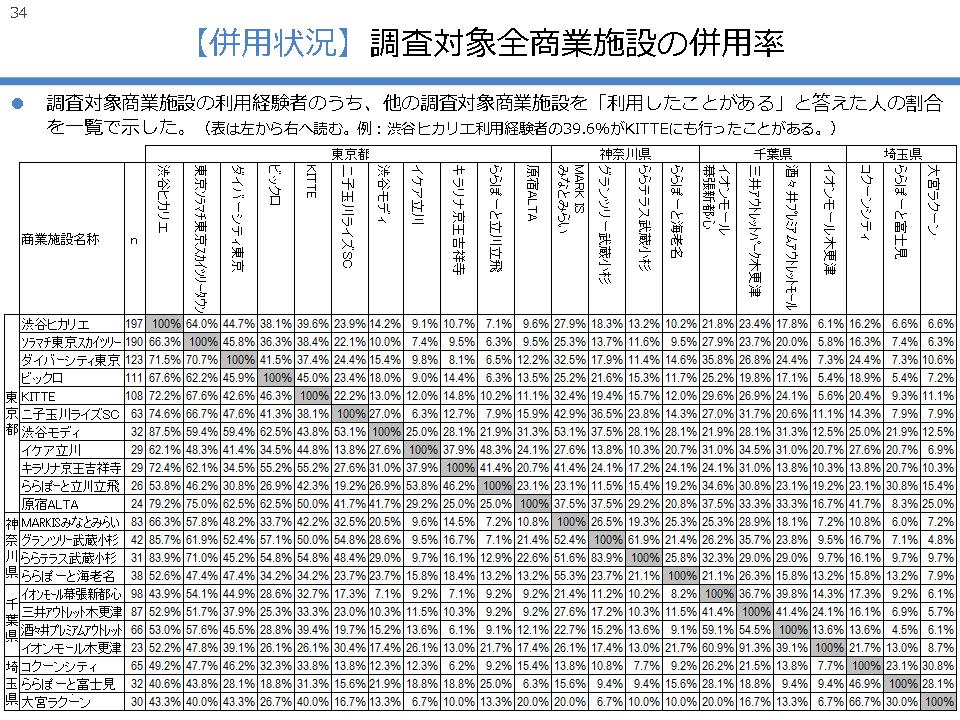

次は、調査対象全商業施設の併用率です。例えば、『渋谷ヒカリエ』を利用している人の64.0%が『東京ソラマチ東京スカイツリータウン』を利用している、という風に見ます。従来は、大きなショッピングセンターができて、他にショッピングセンターができたからといってもそう簡単には行けないぐらい距離も離れていましたし、行くための労力も相当かけなければなりませんでした。しかしながら、先ほどもお話させていただいたように、交通網も発達して、色々な地域に人が行きやすくなったことを反映してか、他の施設も利用しているという人の数字が高く出ているところも見られます。例えば『渋谷ヒカリエ』を利用したことがある方は197人いらっしゃるんですが、他もどういったところを使っているかを見ると、アウトレットなどもよく利用されています。『三井アウトレットパーク木更津』と『イオンモール木更津』といった距離の近いところは9割の人が併用している、など、併用状況をこのマトリクスを見ることによって把握できます。

【図】調査対象商業施設の併用率(1都3県)

小型の店舗を市内に開ける場合は、お客さんの併用を考えやすいと思うのですが、今や大型商業施設でもこういうことが起こっています。瞬間的にお客を取り合っています。そういうことがこういった数字からもわかります。比較的併用されていないところを見ると、『イケア立川』や『ららぽーと立川立飛』あたりも意外と低いですね。立川同士の至近距離では併用されていますが。どこが孤立しているかといったことを把握するためにも使えます。

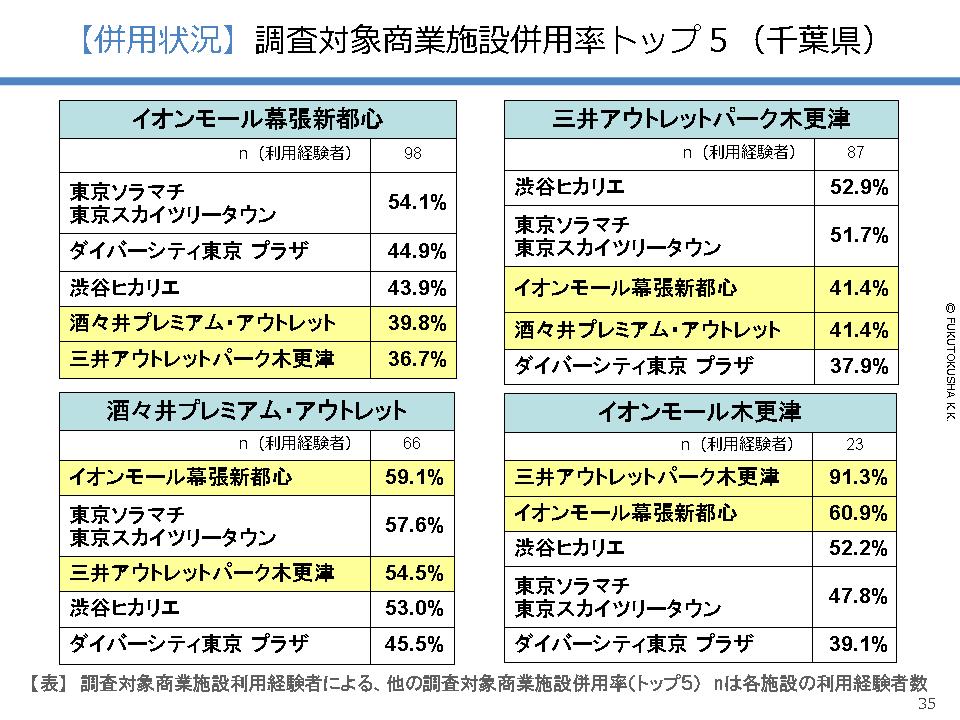

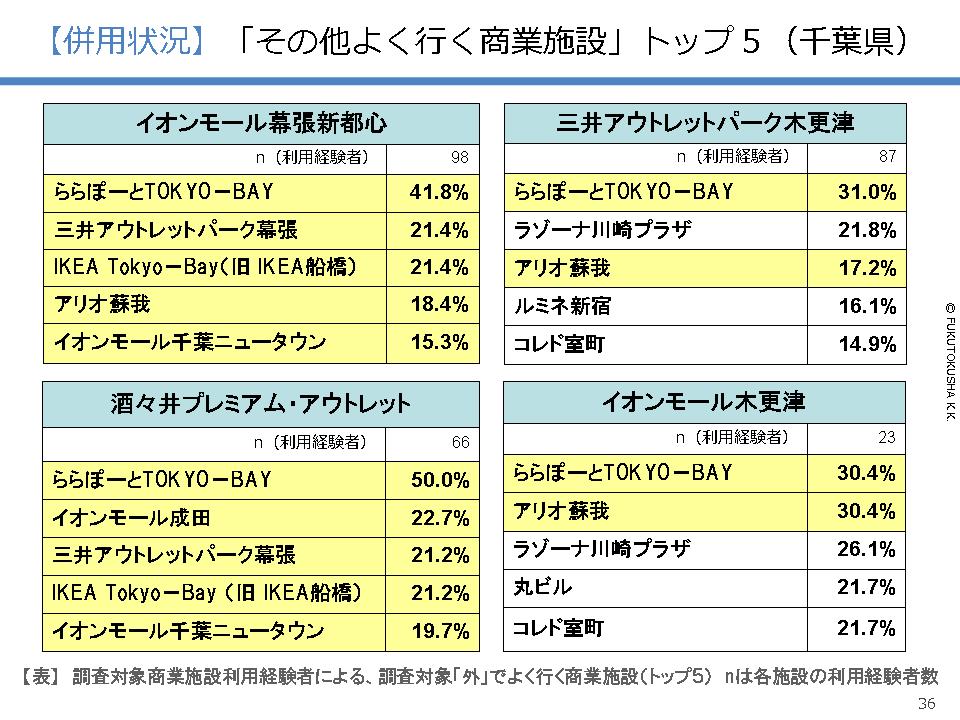

千葉県の商業施設で併用率の高いところを見てみましょう。『イオンモール幕張新都心』利用経験者は、4割ぐらいの人が『酒々井プレミアム・アウトレット』や『三井アウトレットパーク木更津』を併用しています。逆に『三井アウトレットパーク木更津』利用経験者の4割以上が『イオンモール幕張新都心』や『酒々井プレミアム・アウトレット』を利用しています。このように、千葉県内の商業施設間の併用がかなり高い数字で現れています。

ここまでは2014年から2016年に開いた商業施設の併用状況でしたが、「その他よく行く商業施設」を自由回答してもらったランキングがこちらです。千葉県の商業施設をピックアップしてご紹介します。どこの商業施設ユーザー間でも強いのが『ららぽーとTOKYO-BAY』。要するに、『ららぽーとTOKYO-BAY』に行く買い物機会が一つづつこういうところに流れている、ということになるわけですが。やはり、歴史もあって規模も大きくて、底堅い商業施設もある、ということがわかります。これは自由に回答してください、といったものを踏まえた結果です。

【図】「その他よく行く商業施設」トップ(千葉県)

【図】「その他よく行く商業施設」トップ(千葉県)

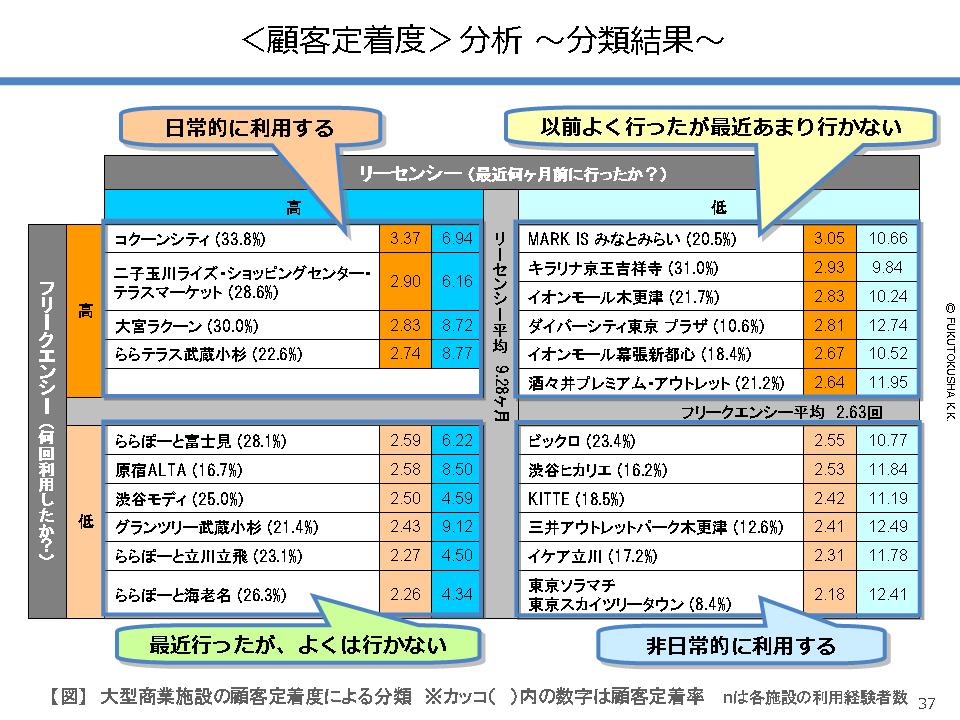

次は、消費者の生活に定着している商業施設はどこか?というデータです。縦軸が「フリークエンシー」で、数が多ければよく利用されているところになります。でも、5回利用したことがあるが、最後に利用したのが一昨年の秋、などとなってしまうと、そのお客さんが優良顧客になることはあまり期待できませんよね。それを表すのが「リーセンシー」という概念です。「何ヶ月前に行きましたか」という質問からきています。

結構最近に行きました、行った回数も多いです、という商業施設は日常的に利用されており、その人たちの生活に定着していると見ることができます。それに対して、フリークエンシーもリーセンシーも両方低い商業施設は、非日常的に利用されているか、お客が結局はつかなかったものと見ることができます。「行った回数は多いが最後に行ったのは随分前」となると、以前はよく行ったが最近行かなくなった施設です。逆にリーセンシーが高くてフリークエンシーが低いところは「最近行ったがよくは行かない」施設です。では、どこにどの施設が入るのでしょうか?

【図】「顧客定着度」分析のフレームワークと分類結果

そう行ったことを分析しますと、こんな結果が出ます。あまり派手さはないですが、手堅い商業施設が左上に来ています。右下は、派手さはあるけど日常的に利用されているわけではなく、一見さんみたいなお客さんをたくさん稼ぐタイプです。広域から人が来るマーケットにある『ビックロ』『渋谷ヒカリエ』『東京ソラマチ東京スカイツリータウン』といったところです。以前よく行ったけれど最近行かなくなってしまった商業施設が右上にきます。一番興味があったのが『イオンモール幕張新都心』だったのですが、やっぱりな、という結果のように思います。意外と面白いのは、武蔵小杉に2つの商業施設が開いたのですが、これが上下2つに別れているんですね。何回も利用したところが上の『ららテラス武蔵小杉』で、その数が少ないのは『グランツリー武蔵小杉』です。駅から遠い方がどちらかというのがこの数字にも現れています。同じ商圏内に開けたら、やはりより遠いところには人がなかなか行かなくなっているのかな、ということが、この図から読み取ることができます。

リサーチ結果から窺えること(要旨)

- 近年は新しい施設の認知度や利用経験率が上がりにくく、「新しいSCができたら行ってみたい」という消費者の関心が薄れている。

- 商業施設の利用者は1つの施設のみを利用しているわけではなく、多数の施設を使い分けるように利用している。

- 限られた領域に複数の大型商業施設の開発が進み、単に施設の規模が大きく、希少性のあるテナントが入っているという理由だけで顧客を広域から集客し、集客し続けることができなくなってきた。

- 大型商業施設であっても、利用者にとっての“立地の利便性”が利用する施設を選択する再の判断基準としての重要性を増している。大型商業施設であっても、商圏の広狭につき誤った判断をしてしまうことの危険性が高まっている。

このリサーチ結果から窺えることとして、大型商業施設の過剰感に伴ってこういうことが網羅できるのではないかと思います。認知度や利用経験率がなかなか上がらない。新しいSCができたから行ってみたい、という消費者の関心は薄れている。一つの施設だけではなくて多くの施設を使い分けるように使用している。限られた領域に、武蔵小杉にも2つあるわけですから。同じ商圏内の施設を両方ともコンスタントに使うかというとそういうわけでもない。武蔵小杉の例でも言えるますが、大型商業施設だからといってわざわざ遠くまで行くかというとそういうわけでもない。武蔵小杉の駅から遠方にある方の施設は、その先に住んでいる方が使っているのかもしれないが、近くで使えるという立地の利便性が大型商業施設でも求められるようになっているのではないかということが窺えます。

このリサーチ結果から窺えることとして、大型商業施設の過剰感に伴ってこういうことが網羅できるのではないかと思います。認知度や利用経験率がなかなか上がらない。新しいSCができたから行ってみたい、という消費者の関心は薄れている。一つの施設だけではなくて多くの施設を使い分けるように使用している。限られた領域に、武蔵小杉にも2つあるわけですから。同じ商圏内の施設を両方ともコンスタントに使うかというとそういうわけでもない。武蔵小杉の例でも言えるますが、大型商業施設だからといってわざわざ遠くまで行くかというとそういうわけでもない。武蔵小杉の駅から遠方にある方の施設は、その先に住んでいる方が使っているのかもしれないが、近くで使えるという立地の利便性が大型商業施設でも求められるようになっているのではないかということが窺えます。

広域から最初は集客したとしても、それが維持できるかというとそうでもない、となった時に、色々な商業施設の雑誌記事などを読んでも、最近足元商圏という言葉が乱発されています。周辺にどういう人がいるどういう店なのか、といったことをよりシビアに観察する必要があるのではないでしょうか。単に広域から集客できるというこれまでの考え方、施設が大きいから、テナントが目新しいからと行って、広域から繰り返し集客するというこれまでの考え方が通用しなくなってきているのではないか、といったことを、このリサーチの結果から窺うことができます。

では、このような近年の環境変化と新たな課題をふまえた上で、これからの立地選定の考え方はどうあるべきなのでしょうか。考えてみたいと思います。続きは講演録【7】で。